Många hedgefonder som går i konkurs gör oftast inte det på grund av att de hade fel strategi. Utan oftast så beror det på att de använde för mycket belåning eller hävstång. Å andra sidan så går det inte att maximera potentialen av en strategi utan belåning. Så då blir frågan, vad är den optimala belåningen för din aktieportfölj?

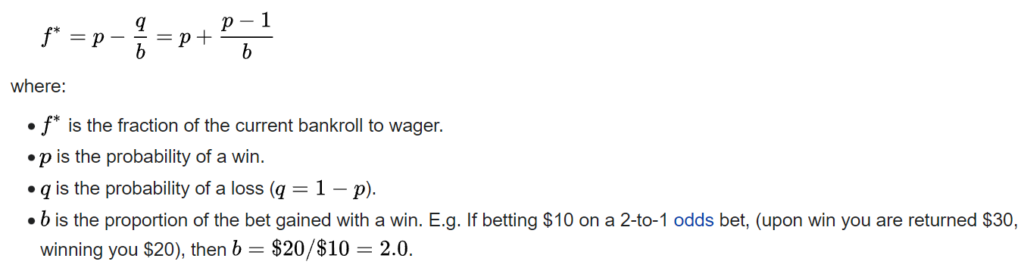

Svaret på detta är välkänt men används sällan i praktiken. Svaret är Kelly Kriteriet, som har fått sitt namn efter matematikern John Larry Kelly Jr. som jobbade på Bell Labs. Kelly kriteriet är den logaritmiska funktion som maximerar tillväxttakten på lång sikt. Denna formel är mest känd inom betting-världen som ekvationen nedan. Nackdelen med denna ekvation är att den passar endast situationer med diskreta utfall där sannolikheten att vinna och hur mycket du vinner är känt. Och där du vet hur länge du ska spela.

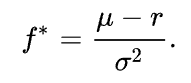

På aktiemarknaden så är utfallen kontinuerliga och då är det en mindre känd ekvation av Kelly kriteriet som är mer relevant. Denna formel fungerar att använda för enskilda strategier eller värdepapper. Om du vill optimera din aktieportfölj med flera värdepapper så blir det genast krångligare och vi måste ta i beaktning hur värdepapperna rör sig i förhållande till varandra och du måste använda linjär algebra för att optimera portföljen. Det fallet kommer inte tas upp i denna artikel.

- Där µ är den förväntade avkastningen på din strategi eller aktie.

- r är den riskfria räntan.

- σ är standardavvikelsen för den förväntade avkastningen.

Vad är den optimala belåningen för OMX?

Den genomsnittliga avkastningen för OMX har varit 10,93%. och standardavvikelsen har varit 19,8%. Nuvarande riskfria räntan ligger på 2,059% i skrivande stund. Den optimala hävstången eller belåningen blir då. f = (0,1093 – 0,02059 ) / (0,198 ^ 2) = 2,26. Observera att du måste även subtrahera kostnaden för belåningen vilket vi inte gör i detta fall.

Dvs om du har 100 000 kr så blir den optimala storleken på din portfölj 100 000 * 2,26 = 226 000 kr. Du måste då låna 126 000 kr och investera dessa för att få maximal avkastning om du investerar i OMX.

Vad ska du göra om börsen går ned och du har belåning?

Du har nu 226 000 kr investerat och börsen går ned 5%. Vad ska du göra? Det nya värdet blir då 226000 * 0,95 = 214 700 kr. Ditt egna kapital blir då 214700 – 126000 = 88 700 kr. Din belåningsgrad blir då 214700 / 88700 = 2,42. Vilket är högre än den optimala belåningen som var 2,26. Du är nu överbelånad och risken för konkurs ökar. Den optimala belåningen i kr blir nu ditt egna kapital multiplicerat med f. 88700 * 2,26 = 200 462 kr. Du måste då sälja av 14238 kr för att ha kvar den optimala belåningen.

Vad ska du göra om börsen går upp och du har belåning?

Vid en uppgång blir det tvärtom mot förra exemplet. Du har nu 226 000 kr investerat och börsen går upp 5%. Vad ska du göra? Det nya värdet blir då 226000 * 1,05 = 237 300 kr. Ditt egna kapital blir då 237300 – 126000 = 111 300 kr. Din belåningsgrad blir då 237300 / 111300 = 2,13. Vilket är lägre än den optimala belåningen som var 2,26. Du är nu underbelånad och den optimala belåningen i kr blir nu ditt egna kapital multiplicerat med f. 111300* 2,26 = 251 538 kr. Du måste då köpa för 14238 kr för att ha kvar den optimala belåningen.

Det negativa med Kelly kriteriet

Då historisk avkastning inte är någon garanti för framtida avkastning, så är det väldigt svårt att estimera vilket värde på den förväntade avkastningen som ska användas. En vanlig rekommendation bland de som praktiserar Kelly Kriteriet är att halvera den förväntade avkastningen när belåningen beräknas. Tittar vi till exempel på S&P500 på Morningstar så är den förväntade avkastningen ca 11,8% och standardavvikelse på ca 13,4%. Med en riskfri ränta på 3% blir den optimala belåningen f = (0,118 – 0,03) / 0,134^2 = 4,9. Vilket är en väldigt hög siffra. Men även om vi halverar detta till ca 2,45 så är det en stor siffra på den optimala mängden belåning. Kelly kriteriet kräver även att du säljer vid nedgång och köper vid uppgång vilket kräver disciplin för att göra och går emot det vanliga tankesättet att marknaden återgår till det historiska medelvärde på avkastningen. Och om du bestämmer dig för att använda dig av Kelly kriteriet så kan det bli långa perioder av negativ och volatil avkastning samt låg sharpekvot.

Vill du veta hur Sveriges mest ekonomiska person investerar pengarna han sparar? Det kan du göra här.

Intressanta länkar om Kelly kriteriet

Du kan läsa mer om Kelly kriteriet i denna bok.

https://www.stat.berkeley.edu/~aldous/Real_World/kelly.html

Quantitative Trading: How much leverage should you use? (epchan.blogspot.com)

Good_Bad_Kelly.pdf (berkeley.edu)

Observera att denna artikel och kalkylator endast är i informationssyfte och inga rekommendationer. Och ska under inga förhållanden användas eller betraktas som rådgivning, uppmaning eller rekommendation för att köpa eller sälja aktier eller andra finansiella instrument.